Tips Memilih Dana Pensiun yang Tepat untuk Masa Tua

Tips Memilih Dana Pensiun yang Tepat – Memiliki masa tua yang tenang dan dapat menikmati hidup bersama dengan anak cucu merupakan salah satu keinginan yang dimiliki ketika menginjak usia senja. Ditambah lagi, jika tidak memiliki kekurangan finansial yang dapat membantu untuk menghidupi kebutuhan sehari-hari.

Berbagai cara pun mulai dilakukan untuk memenuhi kebutuhan tersebut, misalnya dengan menabung sejak muda. Adapun cara lain yang dapat dilakukan yaitu dengan memiliki asuransi dana pensiun.

Asuransi pensiun yaitu suatu asuransi yang memberikan kepastian mengenai tersedianya dana pensiun dan untuk mengantisipasi risiko atau sesuatu yang menimpa secara tiba-tiba. Asuransi tersebut dilakukan untuk mengantisipasi dana pensiun yang tidak dapat ditarik oleh karyawan saat memasuki masa pensiun nantinya, agar memiliki kehidupan pensiun yang nyaman.

Beberapa peraturan mengenai dana pensiun dari Dana Pensiun Lembaga Keuangan atau DPLK adalah maksimal uang yang diambil hanya sekitar 20%, sisa uang pensiun yaitu sebesar 80% harus dibelikan annuitas seumur hidup dan anuitas tersebut yang dijual oleh perusahaan asuransi jiwa serta memberikan pembayaran bulanan.

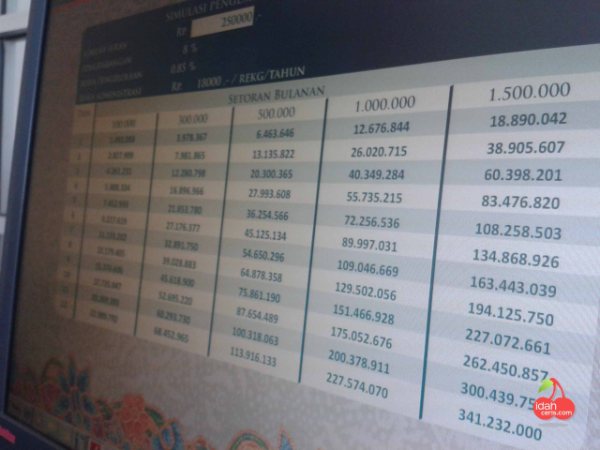

Perencanaan yang matang dapat membantu dalam menghitung besarnya kebutuhan yang diperlukan saat pensiun. Ketika menghitung, jangan lupa untuk memasukkan perkiraan kenaikan inflasi kurang lebih adalah 10% per tahunnya.

Memilih asuransi kesehatan ataupun asuransi yang berbau investasi, unit link mampu membantu untuk memperoleh hasil dan dapat menghindari kenaikan kebutuhan karena inflasi yang terjadi.

Ketika memutuskan untuk mengambil asuransi untuk masa pensiun, sebaiknya mencari informasi terlebih dahulu mengenai perusahaan yang menyediakan fasilitas tersebut. Asuransi yang dipilih, sebaiknya memiliki dua skema mengenai pemberian manfaat atau tunjangan masa pensiun.

Beberapa macam pilihan produk yang cocok untuk masa pensiun yaitu:

- Pemberian tunjangan pensiun tunai ketika memasuki masa pensiun telah ditentukan. Jenis tersebut sesuai untuk seseorang yang telah menghitungkan dengan pasti besaran dari biaya hidup yang dibutuhkan ketika pensiun dan yang memiliki usaha.

- Tunjangan pensiun berkala yang cocok untuk seseorang dengan aset yang terbatas ketika memasuki masa pensiun.

Namun, asuransi yang digunakan untuk masa pensiun memiliki kelemahan jika dibandingkan dengan investasi pada reksadana jika dilihat dari sisi mendapatkan keuntungan. Walaupun asuransi untuk pensiun lebih rendah, cara tersebut tetap menjadi salah satu cara untuk menjaga kehidupan di hari tua untuk memenuhi kebutuhan sehari-hari.

Ketika informasi mengenai perusahaan yang menyediakan asuransi tersebut telah diperoleh, sebaiknya membandingkan antara perusahaan yang satu dengan yang lainnya seperti perusahaan asuransi prudential. Sebuah perusahaan yang bukan hanya memiliki reputasi sangat baik sebagai penyedia asuransi kesehatan. Namun, juga mengenai dana pensiun ini.

Nah, berikut saya bagikan tip untuk memilih dan membeli asuransi pensiun. Ada lima tip, yaitu;

Pertama, sebaiknya membeli produk asuransi dari perusahaan yang dapat dipercaya kualitasnya dan sudah lama berdiri. Karena hal tersebut menunjukkan kemampuan perusahaan tersebut dalam menangani asuransi.

Kedua, sebaiknya memilih perusahaan yang memiliki kemampuan finansial yang baik. Hal tersebut bisa dilihat dari Risk Basic Capital atau RBC yang jika semakin besar, maka perusahaan tersebut makin baik.

Ketiga, jangan terburu-buru dalam memilih asuransi. Sebaiknya membaca polis dengan teliti dan seksama sebelum menentukan untuk membeli asuransi pensiun tersebut.

Keempat, perhatikan dengan teliti mengenai return. Hasil investasi maksudnya adalah melihat kemana perusahaan tersebut menginvestasikan dana yang Anda berikan lewat premi.

Kelima, perhatikan mengenai besaran premi dari asuransi jiwa. Semakin besar premi yang dibayarkan untuk asuransi jiwa akan mengurangi jumlah besaran dari investasi yang dibayarkan lewat premi tersebut. Oleh karena itu, sebaiknya pilih premi untuk asuransi jiwa yang sewajarnya sehingga nilai investasi akan semakin tinggi.

Bagaimana? Sudah siapkah kamu untuk menyiapkan tabungan untuk hari tua? Atau, tertarik untuk investasi? 😉

Baca juga Cara Mudah Menyiapkan Dana Pensiun.